府庁の組織から探す

府庁の組織から探す

更新日:2020年10月30日

税の控除制度について

1 個人の方

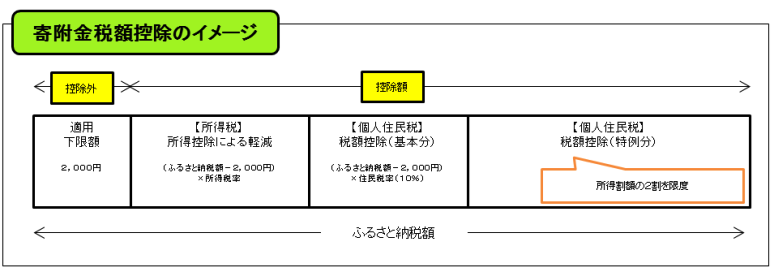

〇個人の方が地方公共団体に寄附をされる場合は、ふるさと納税制度の適用を受けることができます。

〇この制度を活用すれば、地方公共団体(出身地に限らず全国すべての都道府県、市町村から自由に選ぶことができます)に対する寄附額のうち、2千円を超える部分について一定の上限まで、原則として所得税、個人住民税から全額が控除されます。

・全額控除されるふるさと納税額(年間上限の目安)(総務省HP)(外部サイト)

・寄附金控除額(目安)のシュミレーション(年間上限の目安)(総務省HP) [Excelファイル/61KB]

〇控除を受けるためには、原則、ふるさと納税をした翌年に確定申告を行う必要があります。

※平成27年4月以降に行われた寄附については、一定の条件を満たす場合に、確定申告不要で寄附金控除が受けられる「ふるさと納税ワンストップ特例制度」が創設されました。詳しくはこちら(別ウインドウで開きます)をご覧ください。

・ふるさと納税など個人住民税の寄附金税制(総務省HP)(外部サイト)

2 法人の方

〇地方公共団体に寄附された金額の全額を損金算入できます。

このページの作成所属

府民文化部 都市魅力創造局企画・観光課 企画グループ

ここまで本文です。

© Copyright 2003-2024 Osaka Prefecture,All rights reserved.